Transformacja od źródeł wysokoemisyjnych do całkowicie zeroemisyjnych jest możliwa do 2050 roku.

Zespół badaczy z fińskiej Politechniki Lappeenranta przeprowadził symulacje, godzina po godzinie, których celem było sprawdzenie możliwości całkowitego odejścia świata, Unii Europejskiej i jej państw członkowskich od paliw kopalnych i energetyki jądrowej do roku 2050. Raport pt. „Globalny system energetyczny oparty na 100% energii odnawialnej” potwierdza, że Polska także może osiągnąć 100% energii z OZE i zerową emisję gazów cieplarnianych do 2050 roku.

Koszt energii elektrycznej uzyskany dla w pełni zrównoważonego systemu energetycznego spada z 58 euro/MWh w 2015 roku do 54 euro/MWh w 2050 roku. Energia wiatrowa i fotowoltaika są najważniejszymi źródłami, zapewniającymi odpowiednio 36% i 35% całkowitego zaopatrzenia w energię elektryczną do 2050 roku (bioenergia stanowi 13% całkowitego zaopatrzenia w energię elektryczną, a

energia wodna 1%). Bioenergia i energia wody wraz z bateriami elektrycznymi mają zapewnić elastyczność i bezpieczeństwo dostaw do systemu elektroenergetycznego.

Naukowcy z amerykańskiego Uniwersytetu Stanforda przygotowali podobne analizy na skalę globalną, w których uwzględniona została także Polska. Badano możliwości pokrycia wszystkich, również cieplnych i transportowych, potrzeb energetycznych energią z zeroemisyjnych źródeł wiatrowych i słonecznych, z niewielkim udziałem energii wodnej i geotermalnej, ale bez procesów spalania biomasy. Największy wkład w energetykę miałyby wnieść lądowa i morska energetyka wiatrowa (odpowiednio 43% i 23%). Duży udział

miałaby mieć również energetyka słoneczna, w tym farmy (12%), słoneczna energetyka przemysłowa (10%) i fotowoltaika na domach mieszkalnych (5%). Polska ma dużą powierzchnię w kontekście przejścia na OZE. Aby rozmieścić urządzenia do produkcji energii w 100% z OZE wystarczyłoby 2,5% powierzchni kraju, przy czym w odróżnieniu od eksploatacji paliw kopalnych nie oznacza to eliminacji terenu z innych form wykorzystania.

Użyty model uwzględniał wyzwania związane z bilansowaniem „pogodowozależnej mocy” poprzez silną integrację ciepłownictwa, elektroenergetyki, transportu oraz wykorzystanie zdolności magazynowania energii elektrycznej w zasobnikach ciepła, bateriach elektrycznych i w „zielonym” wodorze z procesów elektrolizy. Taki miks energetyczny dałby koszt energii poniżej 10 centów amerykańskich za 1 kWh, czyli mniej niż energia z obecnego systemu opartego na węglu. Realizacja scenariusza przyniosłaby 94 tys. miejsc pracy do obsługi „nowej energetyki” oraz 110 tys. przy wytwarzaniu urządzeń i ich instalacji, a także dałaby niepowtarzalną

szansę na rozwój nowych technologii.

Rola źródeł zeroemisyjnych w polskiej strategii energetycznej do 2030 roku

Instytut Energetyki Odnawialnej na podstawie Polityki Energetycznej Polski 2040 (PEP2040) i Krajowego Planu na rzecz Energii i Klimatu (KPEiK’2030) przeanalizował prognozy dotyczące miksu energetycznego. Prognozy rozwoju OZE w Polsce nie spełniają wymogów UE w zakresie celów klimatyczno-energetycznych i towarzyszących im celów dotyczących OZE. Nie wykorzystują również w pełni instrumentów jakie daje polskiej energetyce i polskim regionom Europejski Zielony Ład (EZŁ). PEP2040, przygotowany jesienią 2019 roku przez Ministerstwo Energii, zapowiadał stagnację rozwoju OZE aż do 2025 roku i potem stosunkowo niewielki wzrost udziałów energii z OZE do 27% w 2030 roku. Ministerstwo Energii deklarowało osiągnięcie w 2030 roku jedynie 21% udziału energii z OZE w zużyciu energii finalnej brutto, w tym 27% w zużyciu energii elektrycznej, w sytuacji, gdy ówczesny ogólny cel unijny na energię z OZE to 32% (cel ten już w 2021 roku, w efekcie wdrażania założeń EZŁ może zostać podniesiony), co przekłada się na ok. 40% udział energii elektrycznej z OZE w zużyciu energii elektrycznej. Oznaczałoby to zatem dalsze pogłębienie różnic pomiędzy celem krajowym a unijnym, w

stosunku do celu na rok 2020.

Najnowsza wersja projektu PEP2040 z września 2020 roku przygotowana przez Ministerstwo Klimatu (dokument nie zawiera szczegółowych danych o miksie energetycznym) z pewnymi wyjątkami potwierdza tezy Ministerstwa Energii. Dopuszcza na 2030 rok nieco niższy udział węgla (36-55%), zwiększa udział OZE z 21% do minimum 23% oraz udział energii elektrycznej z OZE z 27% do 30% oraz uwzględnia dalszy rozwój fotowoltaiki w segmencie prosumenckim (1 mln prosumentów w 2030 roku). Są to symbolicznie ważne kroki w kierunku wpisania polskiej polityki energetycznej w ramy Europejskiego Zielonego Ładu. Nie są one jednak wystarczającą odpowiedzią w kwestii dążenia UE do neutralności klimatycznej (zaproponowany dla całej UE wzrost celów redukcji emisji CO 2 na 2030 rok z 40% do 55% (60%) i wzrost udziałów energii elektrycznej z OZE do co najmniej 65%).

Pozytywnym sygnałem w dokumencie Ministerstwa Energii, jeśli chodzi o rozwój OZE, były śmielsze prognozy rozwoju fotowoltaiki (ponad 7 GW mocy w 2030 roku) i morskiej energetyki wiatrowej (niemal 4 GW mocy w 2030 roku), przy całkowitej stagnacji rozwoju lądowych farm wiatrowych. Z danych Ministerstwa Energii wynikało, że udział energii z pogodowozależnych OZE w strukturze wytwarzania energii miał wzrosnąć z 10% w 2020 roku do 25% w 2030 roku. Jest to wynik niewystarczający, ale wskazuje na zgodny z trendami unijnymi kierunek, w jakim pójdą zmiany w Krajowym Systemie Energetycznym (KSE).

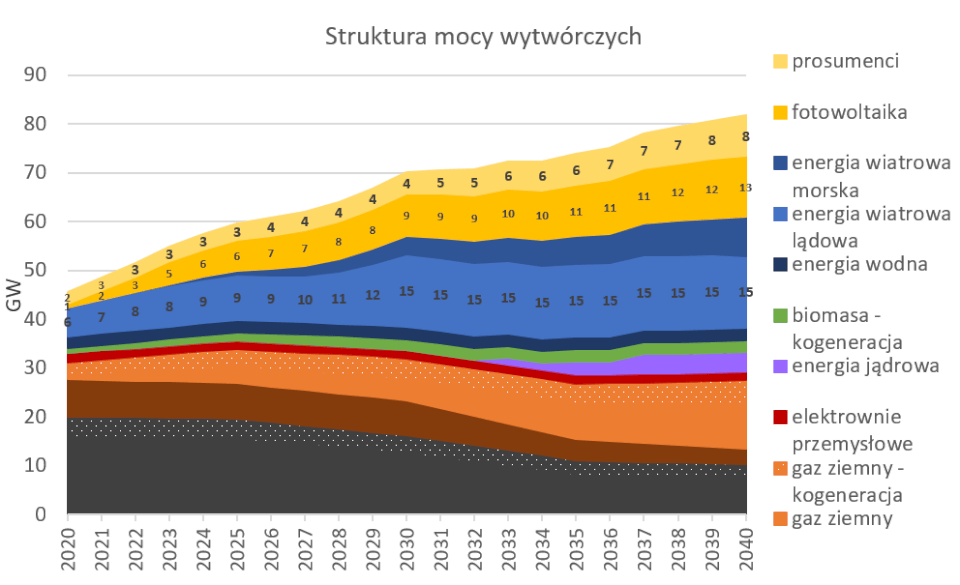

Powyższe prognozy zostały zintegrowane. W modelu prognostycznym IEO uwzględniono postęp technologiczny w zakresie źródeł zeroemisyjnych i spadek kosztów (czynniki nieuwzględnione w oficjalnych prognozach), ale nie zmieniano generalnych założeń PEP2040 i KPEiK2030. Na wykresie (Rysunek 1) przedstawiona została prognozowana struktura mocy wytwórczych w Polsce po koniecznych tylko korektach prognoz rządowych, ale bez uwzględnienia efektów jakie przyniesie wzrost udziałów OZE podniesieniu celów klimatycznych UE z 40% do 55%.

Rysunek 1 Rozwój mocy zainstalowanych wg IEO na bazie projektu PEP2040 autorstwa Ministerstwa Energii i KPEiK autorstwa Ministerstwa Aktywów Państwowych . Oprac. IEO

Struktura mocy zainstalowanych wskazuje na stopniowy spadek roli paliw kopalnych w Krajowym Systemie Energetycznym (KSE). Równocześnie obserwować można spektakularny wzrost mocy źródeł zeroemisyjnych, w szczególności energii słonecznej. Szczególne znaczenie dla wspomnianego wzrostu mocy źródeł zeroemisyjnych mają farmy fotowoltaiczne, rozwijane ze wyparciem systemu aukcyjnego i okresowy przyrost inwestycji w lądowe farmy wiatrowe (również dzięki systemowi aukcyjnemu). Rodzi to pytania o potencjał rozwojowy w kontekście dostępności przestrzeni i wyboru najkorzystniejszych miejsc do lokalizacji farm fotowoltaicznych

(oraz instalacji prosumenckich).

Fotowoltaika w regionach transformacji regionie pogórniczych

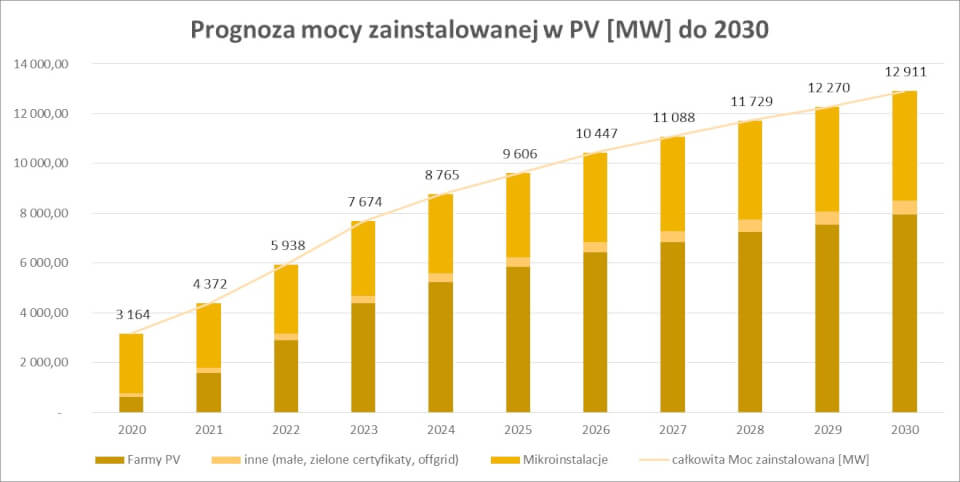

Spektakularny rozwój fotowoltaiki w Polsce przyśpieszył w ostatnich dwóch latach (wypełniając częściowo lukę związaną ze spowolnieniem tempa rozwoju energetyki wiatrowej). Wartości mocy zainstalowanej w PV zmieniają się bardzo dynamicznie. Na wykresie poniżej przedstawiono prognozy mocy zainstalowanej w fotowoltaice do roku 2030.

Rysunek 2 Prognoza mocy zainstalowanej w PV do 2030 roku, oprac. IEO

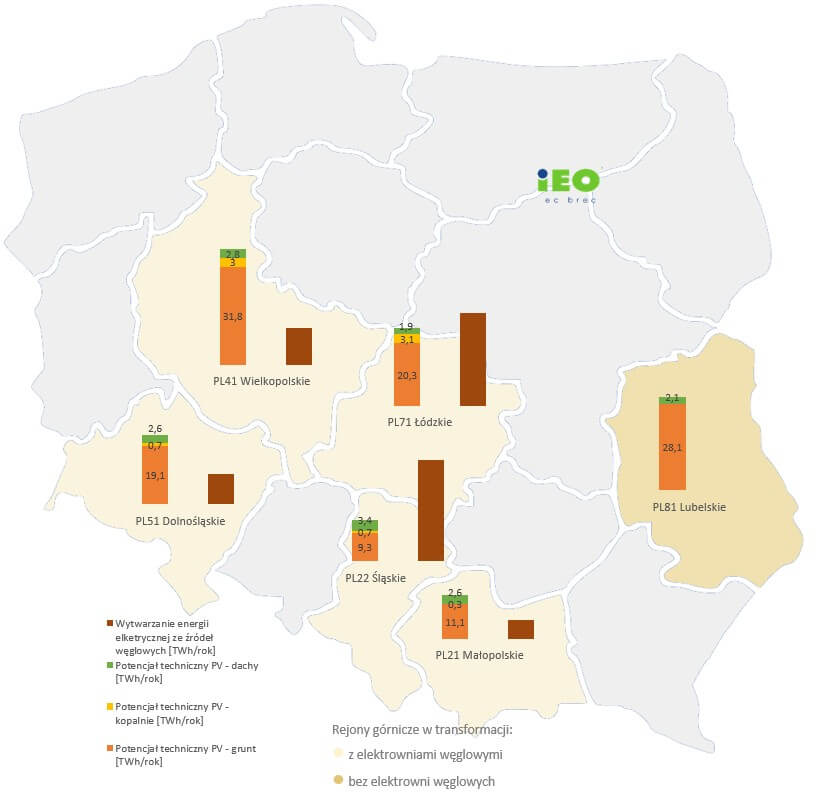

Zgodnie z bazarami danych IEO, najwięcej projektów farm fotowoltaicznych przybywa w regionach Polski centralnej i zachodniej, w szczególności w województwach wielkopolskim i łódzkim.

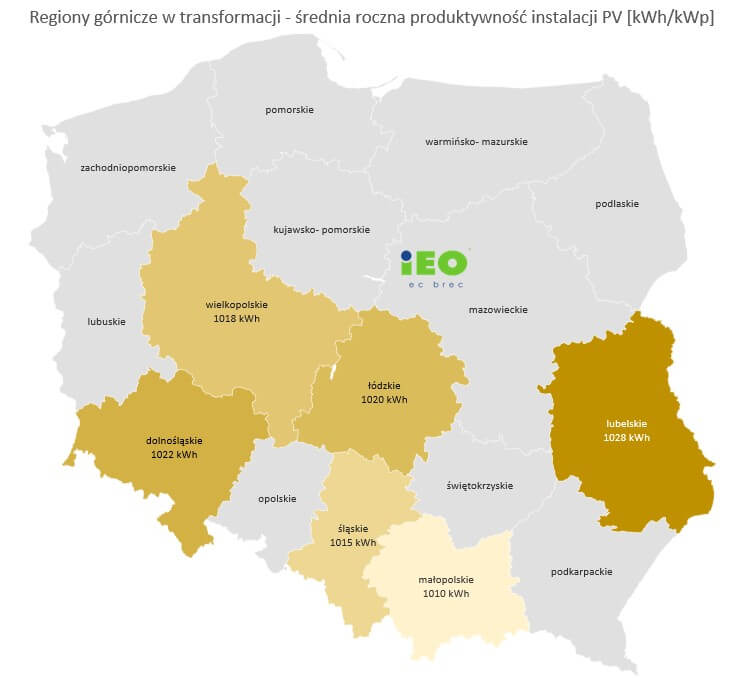

Pod kątem możliwości rozwoju fotowoltaiki przeanalizowane zostały wybrane rejony w krajach UE. W artykule „Solar Photovoltaic Electricity Generation: A Lifelin for the European Coal Regions in Transition”, badacze poddali analizie 42 regiony górnicze na terenie UE będące w transformacji. Omawiane regiony UE zostały wyznaczone pod koniec roku 2017 jako regiony węglowe w okresie transformacji (CRiT – Coal Regions in Transition) i znajdują się na terenie 12 państw członkowskich UE. Studium koncentruje się na regionach UE, w

których prowadzona jest obecnie działalność związana z wydobyciem węgla i które zamierzają opracować i wdrożyć projekty mające na celu przeprowadzenie realnej transformacji gospodarczej i technologicznej. Sześć z omawianych regionów znajduje się na terenie Polski. Regiony te wraz z danymi na temat średniej rocznej produktywności instalacji PV zostały pokazane na mapie (Rysunek 3).

Analiza pozwala na ocenę potencjału technicznego do wytwarzania energii elektrycznej z systemy fotowoltaiczne w każdym z 42 regionów CRiT wydobycia węgla (regiony NUTS-2016). Oceniono obszary, które są technicznie dostępne dla systemów naziemnych i dachowych oraz uwzględniono odpowiednią roczną produkcję energii elektrycznej w wyidealizowanym systemie PV. Dane przedstawione zostały w tabeli (Tabela 1) oraz na mapie (Rysunek 3).

Rysunek 3 Regiony górnicze w transformacji – średnia roczna produktywność instalacji PV [kWh/kWp]

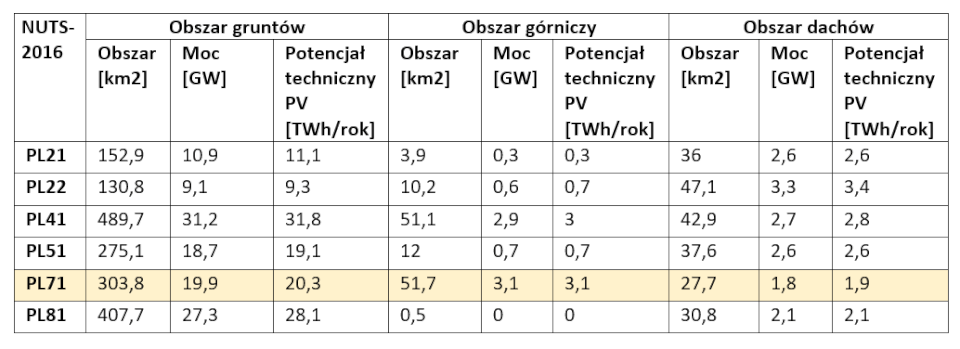

Tabela 1 przedstawia wyniki analizy dla każdego regionu, wyszczególniając dostępny obszar gruntów, potencjał mocy (w GW) i odpowiedni roczny uzysk energii elektrycznej, jeżeli potencjał mocy jest w pełni wykorzystany. Kolumny po lewej stronie pokazują szacowany potencjał techniczny fotowoltaiki w naziemnych systemach na terenie CRiT. W środkowej części tabeli przedstawiono szacunkowy obszar kopalni, który jest technicznie przystosowany do naziemnych systemów fotowoltaicznych. W ostatniej kolumnie tabeli uwzględniono potencjał techniczny dla instalacji fotowoltaicznych na dachach.

Tabela 1 Obliczona dostępna powierzchnia, potencjalna moc i roczna potencjał techniczny instalacji PV w CRiT.

W tabeli 1 zaznaczony został region PL71 czyli województwo łódzkie, które wyróżnia się na tle innych regionów najwyższym potencjałem technicznym dla instalacji fotowoltaicznych możliwych do zlokalizowania na obszarach górniczych (51,7km 2 ). Biorąc pod uwagę potencjał techniczny instalacji PV rozważanych na terenie Bełchatowa (dla obszaru wydobycia węgla jest to 3,1 TWh/rok), instalacje te mogłyby wytworzyć równowartość 10% energii wywarzanej obecnie na terenie województwa łódzkiego ze źródeł węglowych.

Rysunek 4: Porównanie szacowanej produkcji energii elektrycznej w elektrowniach węglowych (CFPP) zlokalizowanych w CRiT i modelowany potencjał techniczny systemów PV.

Na mapie umieszczone zostały wykresy przedstawiające porównanie wytwarzania energii elektrycznej ze źródeł węglowych do potencjału technicznego instalacji PV na różnych obszarach (obszar: gruntu, wydobycia węgla, dachów) dla omawianych regionów CRiT.

Polski rynek fotowoltaiczny jest obecnie piątym w UE pod względem przyrostu mocy zainstalowanej, zaś według prognoz Instytutu Energetyki Odnawialnej w bieżącym roku może zająć nawet czwarte miejsce. Wartość rynku PV w Polsce pod względem obrotów sięga już 6 mld zł rocznie. Zapotrzebowanie na dostawy sprzętu fotowoltaicznego ciągle rośnie – ze względu nie tylko na silną pozycję prosumentów, ale również na rozwijanie projektów farm PV czy fotowoltaiki wielkoskalowej.

Zdominowanie rynku dostawców technologii przez firmy z krajów azjatyckich oraz osłabienie łańcuchów dostaw w obecnej sytuacji epidemicznej zmusza do refleksji na temat dotychczasowego podejścia do bezpieczeństwa technologicznego i energetycznego. Dzisiejsza sytuacja uzmysławia, że dla zachowania niezależności technologicznej oraz bezpieczeństwa dostaw należy produkować w Unii Europejskiej nie tylko moduły fotowoltaiczne, ale również półprodukty (tzw. wafle) oraz ogniwa stosowane w modułach PV, a także inne elementy składowe instalacji fotowoltaicznych. Szansą dla Unii i Polski na budowę własnego, konkurencyjnego potencjału przemysłowego nowych technologii energetycznych jest wykorzystanie obecnej, trudnej, co prawda, sytuacji, oraz odpowiednich bodźców gospodarczych.

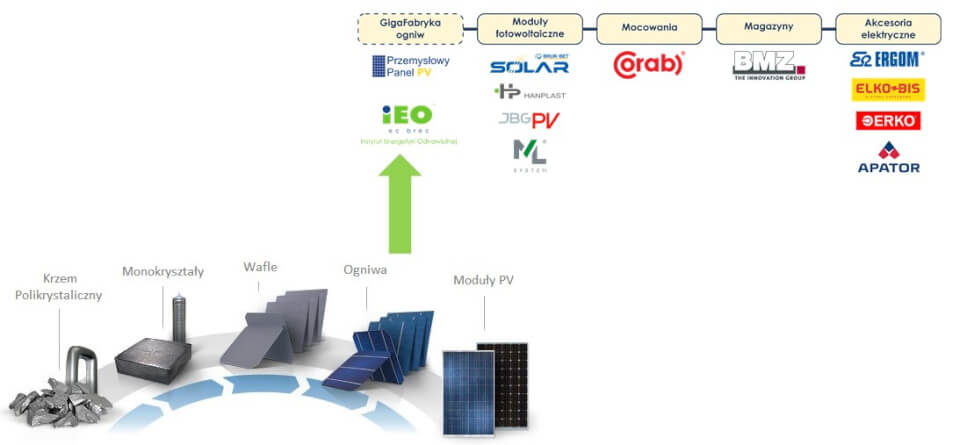

W łańcuchu dostaw urządzeń dla fotowoltaiki wymienić można kolejno dostawy: ogniw, modułów, mocowań i konstrukcji wsporczych, magazynów energii oraz akcesoriów elektrycznych. Wiodącymi firmami produkującymi moduły PV w Polsce są: Bruk-bet Solar, Hanplast, JBGPV oraz ML System. Za wytwarzanie konstrukcji wsporczych i mocowań dla PV odpowiada firma Corab, a za magazyny energii elektrycznej – BMZ. Akcesoria elektryczne dla fotowoltaiki wytwarzają takie przedsiębiorstwa jak: Apator, Ergom, Elko-bis oraz Erko. Pierwsze ogniwo w łańcuchu stanowi dostawa ogniw fotowoltaicznych, a dokładniej GigaFabryka ogniw PV. Jest to koncepcja, która wyłoniła się spośród firm tworzących „Przemysłowy Panel PV”.

Kluczowymi elementami modelu biznesowego dla GigaFabryki są szybko rosnący krajowy i unijny rynek PV oraz fakt, że w Polsce silnie reprezentowani są producenci modułów, czyli bezpośredni i naturalni interesariusze oraz odbiorcy ogniw, którzy dotychczas muszą zaopatrywać się w półprodukty czy ogniwa PV wytwarzane w Azji. GigaFabryka jest odpowiedzią na wyzwanie związane z niezależnością energetyczną oraz rozwojem technologii fotowoltaicznych. Projekt ten ma na celu m.in. wzmocnienie i ochronę polskiego przemysłu fotowoltaicznego, np. poprzez tworzenie nowych miejsc pracy, wspieranie najnowszych technologii oraz zwiększanie udziału tzw. local content w produktach. Ponadto pozwala na zmniejszenie uzależnienia od produktów i dostawców z krajów azjatyckich.

Głównym celem projektu jest wybudowanie fabryki ogniw fotowoltaicznych zdolnej do wyprodukowania w ciągu jednego roku ogniw o łącznej mocy do 1 GW, co odpowiada 50-100% średniego rocznego przyrostu nowych mocy w krajowej fotowoltaice i jednocześnie stanowić może ok. 5% rocznych inwestycji w całej UE. Zgodnie z planami, GigaFabryka będzie produkowała ogniwa krzemowe najnowszej generacji – typu HJT, o znacznie lepszych parametrach od obecnie dominującej technologii PERC, stosowanej masowo przez azjatyckich producentów. Dostawcami poszczególnych urządzeń niezbędnych do utworzenia linii produkcyjnej mają być firmy europejskie. Planowo inwestycja zostanie przeprowadzona na Śląsku. Lokalizacja na terenach pogórniczych wskazuje stała by się ważną częścią polskiej sprawiedliwej transformacji energetycznej i byłaby ważnym element Europejskiego Zielonego Ładu., skracając łasuchu dostaw i redukując przemysłowy ślad węglowy – rysunek 5).

Rysunek 5 Łańcuch dostaw technologii dla fotowoltaiki – Gigafaryka ogniw PV.

Planuje się, że w celu obniżenia kosztów energii i paliw, osiągnięcia niskiego śladu węglowego w polskich ogniwach fotowoltaicznych oraz wpisania jej w ramy „zielonej taksonomii” w pobliżu fabryki powstanie instalacja oparta na odnawialnych, zeroemisyjnych źródłach energii, pokrywająca w znacznym stopniu zapotrzebowanie na energię elektryczną GigaFabryki. W celu weryfikacji jakości wytwarzanych urządzeń fotowoltaicznych wraz z fabryką powstaną jednostka certyfikująca oraz laboratorium badawcze. GigaFabryka miałaby być lokalizowana w jednym z rejonów CRiT, a jej budowa (koszt ok. 1 mld zł) ma się rozpocząć w roku 2023, a jej budowa będzie realizowaną przez spółkę „Giga PV S.A”. Wraz z GigaFabryką powstałoby nawet 1000 etatów pracy. GigaFabryka przyniosłaby również korzyści środowiskowe w postaci redukcji emisji CO₂ do roku 2050 w wysokości 40 mln ton.

Źródła słoneczne i wiatrowe mają niemal zerowe koszty eksploatacyjne, a o kosztach energii decyduje przewidywany i znany inwestorom CAPEX (capital expenditures). Kluczową rolę w ograniczaniu kosztów energii z instalacji PV odgrywają producenci nie paliw, lecz właśnie urządzeń. Źródła te po zainstalowaniu prowadzą do nieuchronnego spadku kosztów energii w dłuższym okresie oraz do rozwoju innowacji w zarządzaniu siecią i popytem.

Sektor finansowy, dostrzegając ryzyka po stronie zaopatrzenia w paliwa kopalne oraz koszty z tym związane, konsekwentnie kredytuje inwestycje wiatrowe i słoneczne. Dla przykładu – Europejski Bank Inwestycyjny nie finansuje projektów energetycznych, które byłyby zależne od paliw kopalnych, w tym od gazu. IHS Markit przewiduje, że w latach 2020-2030 średnio 45 GW konwencjonalnych mocy będzie wyłączanych każdego roku (łącznie w latach 2020-2030 ubędzie 505 GW), a jednoczenie z rozwojem OZE rozwinie się sektor magazynowania energii. Tworzy to warunki do uzyskania tzw. efektu skali i dalszego obniżania kosztów źródeł zeroemisyjnych, takich jak fotowoltaika.

Biorąc pod uwagę szczególne okno czasowe 2021-2030 stwarzane przez Europejski Zielony Ład zarówno dla fotowoltaiki jak i regionów powęglowych oraz potencjał techniczny (przestrzeń i infrastruktura) na terenach pogórniczych pod rozwój zeroemisyjnych OZE, można mówić o unikalnej szansie na pozyskania bezzwrotnego wsparcia finansowego na lokalny rozwój gospodarczy. Trzeba zgodzić się z prof. Andrzejem Szablewskim 2 , że kluczowym wymogiem wykorzystania tej szansy jest zaangażowanie się w przygotowanie Terytorialnego Planu Sprawiedliwej Transformacji, z czym wiąże się konieczność przedstawienia harmonogramu stopniowego ograniczania produkcji energii elektrycznej z węgla brunatnego oraz podjęcia jak najszybciej działań na rzecz realizacji koncepcji ekonomicznej dywersyfikacji regionu bełchatowskiego i tworzenia mechanizmów ochrony interesów pracowników. Fotowoltaika i energetyka wiatrowa są obecnie bardzo dobrym narzędziem do realizacji tych ważnych celów.

Autorzy: Grzegorz Wiśniewski, Agata Walczak, Instytut Energetyki Odnawialnej